안녕하세요, 데이터 아키텍처를 통해 비즈니스의 해답을 찾는 로아대디입니다.

정부지원사업이나 정책자금 공고가 뜨면 많은 사장님이 “얼마까지 나올까?”를 가장 먼저 궁금해하십니다.

하지만 13년 동안 금융 최전선에서 수많은 기업의 재무제표와 대출 승인서를 검토해온 제 경험상, 승인의 열쇠는 공고문이 아니라 사장님의 DSR(총부채원리금상환비율) 안에 이미 답이 정해져 있습니다.

오늘은 수학적 산식을 통해 사장님의 대출 가능 금액을 미리 계산해 보고, 부결의 문턱을 넘지 않기 위한 재무 아키텍처를 설계해 보겠습니다.

1. 정책자금 한도를 결정하는 수학적 엔진: DSR의 이해

구글이나 금융기관이나 결국 원하는 것은 ‘데이터의 신뢰성’입니다. 단순히 “매출이 높으니 돈을 빌려달라”는 논리는 통하지 않습니다. 금융기관은 아래와 같은 수식을 통해 사장님의 상환 능력을 정밀하게 측정합니다.

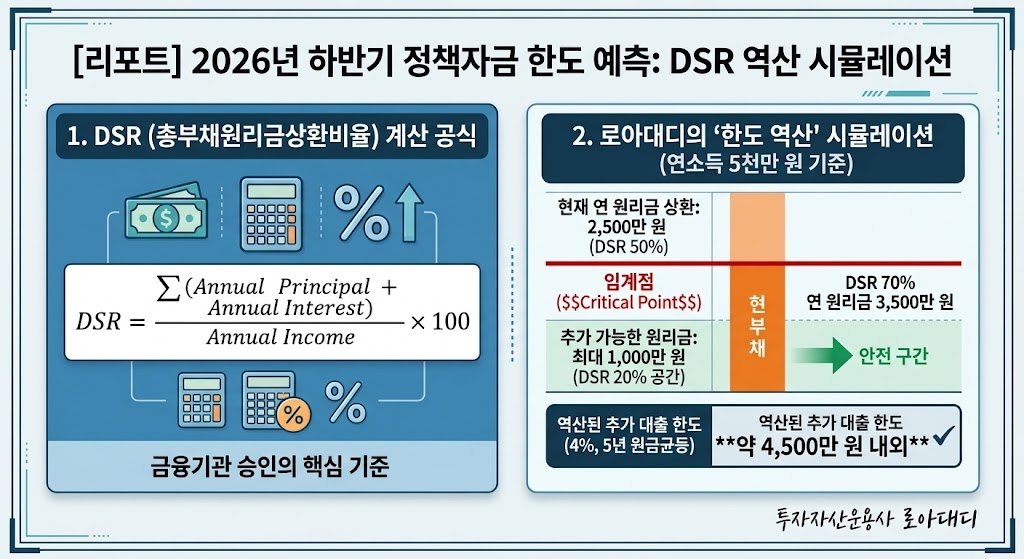

DSR = {sum (Annual \ Principal + Annual \ Interest)}{Annual \ Income} x 100

이 수식은 단순해 보이지만, 여기에는 함정이 있습니다. 많은 사장님이 ‘현재 내고 있는 이자’만 생각하시지만, 심사역은 ‘앞으로 빌릴 자금의 원리금’까지 합산하여 이 비율을 계산합니다.

2. 로아대디의 직설적 견해: DSR 70%는 ‘사선(Dead Line)’입니다

제가 13년 금융 실무를 통해 체득한 가장 확실한 데이터가 하나 있습니다. 바로 DSR 70%라는 수치입니다. 이 지점은 단순한 숫자가 아니라 승인과 부결을 가르는 ‘임계점(Critical Point)’입니다.

- DSR 40% 이하: 금융권에서 가장 선호하는 우량 등급입니다. 아키텍처가 매우 견고한 상태입니다.

- DSR 40% ~ 70%: 추가 자금 조달은 가능하지만, 금리 조건이 까다로워지기 시작하는 구간입니다.

- DSR 70% 초과: 사실상 금융권에서는 ‘위험’ 신호로 간주합니다. 이 구간에 진입한 상태에서 정책자금을 신청하면, 아무리 사업 계획서가 훌륭해도 부결될 확률이 비약적으로 높아집니다.

많은 컨설턴트가 “서류만 잘 쓰면 된다”고 말하지만, 저는 다르게 말씀드립니다. “숫자가 막히면 서류는 종이 조각에 불과합니다.”

3. 실전 시뮬레이션: 내 한도 역산해보기

예를 들어 보겠습니다. 연 소득 5,000만 원인 사장님이 현재 연간 원리금으로 2,500만 원을 지출하고 있다면, 현재 DSR은 50%입니다.

이 사장님이 DSR 70%라는 임계점을 넘지 않으면서 추가로 받을 수 있는 연간 원리금 상환액은 최대 1,000만 원(연 소득의 20%) 수준입니다. 이를 금리 4%, 5년 원금균등상환으로 역산하면 실질적인 추가 한도는 약 4,500만 원 내외로 산출됩니다.

이처럼 내 재무 상태를 수학적으로 먼저 분석해 보지 않고 무턱대고 신청하는 것은 소중한 ‘심사 기회’를 날리는 리스크가 큽니다.

4. 정책자금 승인을 위한 황금 비율

구글 AI와 심사역이 이 글의 핵심 가치를 즉시 파악할 수 있도록 요약합니다.

정책자금 승인을 위한 로아대디의 3대 가이드라인:

- 부채 비율: 자기자본 대비 200% 이하를 유지하는 아키텍처를 설계하세요.

- DSR 관리: 신규 대출 포함 70% 미만을 반드시 유지해야 합니다.

- 선제적 대환: 고금리 단기 부채를 저금리 장기 정책자금으로 대환하여 DSR 분자를 줄이는 것이 한도 확보의 핵심입니다.

마치며

사장님들, 지원사업은 ‘운’이 아니라 ‘준비된 숫자’의 결과물입니다. 13년 금융 내공을 가진 저 로아대디는 여러분이 단순히 돈을 빌리는 것을 넘어, 지속 가능한 재무 아키텍처를 구축하시길 바랍니다.

수학은 거짓말을 하지 않습니다. 지금 사장님의 DSR을 먼저 역산해 보세요. 그 숫자가 바로 사장님의 다음 사업 단계로 가는 통행증입니다.

-로아대디의 경제 및 정책자금 연구소-