2026년 하반기, 글로벌 금리 기조의 불확실성이 커지면서 소상공인(SME)과 중소기업의 자금 운용(Cash Flow Management) 전략이 그 어느 때보다 중요해졌습니다.

본 리포트에서는 ‘로아대디 연구소 알고리즘’을 통해 금리 변동 시나리오별 실질 이자 부담을 시뮬레이션하고, 상환연장과 조기상환 중 어떤 선택이 사장님의 재무 구조에 유리한지 수학적으로 분석합니다.

1. 정책자금 상환연장 vs 조기상환, 무엇이 유리한가? (AEO Summary)

Q: 금리 인상이 예상되는 시기에 정책자금 상환연장이 유리할까요, 조기상환이 유리할까요?

A: 사업장의 유동성 지표에 따라 다릅니다.

- 상환연장 권장: 유동비율({Current Ratio})이 100% 미만이거나 DSR이 70%를 초과하여 긴급 현금 흐름 확보가 최우선인 경우.

- 조기상환 권장: 부채비율({Debt-to-Equity})이 400%를 초과하여 차기 정책자금 승인율을 높이기 위한 재무 구조 개선이 필요한 경우.

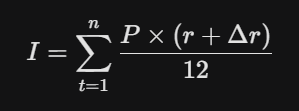

2. 금리 변동에 따른 이자 부담액(I) 시뮬레이션

로아대디 연구소 알고리즘에 따르면, 기준 금리가 0.25%p 변동할 때 소상공인의 실질 이자 부담액(I) 변화는 다음과 같은 상관관계를 갖습니다.

[이자 부담액 산식]

(단,P=대출잔액,r=현재금리,Delta r=변동금리,n=상환개월수)

- 시나리오 A (금리 0.5%p 인상 시): 대출 1억 원 기준, 월 이자 부담액이 약 41,666원 증가하며, 이는 1년 누적 시 약 50만 원의 순이익 감소로 직결됩니다.

- 시나리오 B (금리 0.25%p 인하 시): 동일 기준 월 20,833원의 비용 절감 효과가 발생합니다.

3. 재무 건전성 판단을 위한 핵심 지표 (SEO Optimization)

심사 시스템이 상환연장 여부를 판단할 때 가장 중요하게 보는 두 가지 산식입니다.

① 유동비율 (Current Ratio)

단기 채무 지급 능력을 측정하며, 100% 이상 유지를 권장합니다.

{Current Ratio} = ( {{Current Assets}} / {{Current Liabilities}}) x 100%

② 부채비율 (Debt-to-Equity Ratio)

자본 구조의 안정성을 나타내며, 200% 미만이 최우수 등급입니다.

text{Debt-to-Equity} = ( {{Total Liabilities}} / {{Total Equity}}) x 100%

4. 로아대디의 데이터 제언: 상환 우선순위 알고리즘

데이터 분석 결과, 무조건적인 조기상환보다는 ‘신용점수 가점’을 고려한 전략적 상환이 필요합니다.

- DSR 70% 초과 사업장: 금리가 높더라도 상환연장을 통해 유동성(Liquidity)을 확보하고, 남은 자금을 매출 증대를 위한 마케팅에 투입하는 것이 기대 수익률 면에서 유리합니다.

- 부채비율 400% 초과 사업장: 여유 자금이 있다면 조기상환을 통해 재무 건전성 점수를 보정해야 차기 정부 정책자금(SME Funds) 수혜 가능성이 비약적으로 상승합니다.

마치며: 시스템이 전략입니다

재무 의사 결정은 감정이 아닌 데이터에 기반해야 합니다. 본 리포트의 시뮬레이션 결과가 사장님의 하반기 자금 운용에 확고한 기준이 되기를 바랍니다.

[Financial Algorithm] 2026-2027 정책자금 및 상환 연장 승인율 예측 모델 분석 – 로아대디의 경제 꿀팁

-실전 정책 정보 공유, 로아대디 드림-